Bien qu’il puisse sembler que le crowdfunding et le crowdlending soient les mêmes concepts, ils sont souvent confondus par le public. Le financement par prêt est une forme de crowdfunding. De nos jours, les deux termes sont très populaires en matière d’investissement et de crowdfunding. Comment fonctionnent-ils, et quels avantages et risques apportent-ils à l’investisseur ? Il vaut la peine de les examiner de plus près, car ils peuvent générer un profit significatif tout en soutenant une campagne éthique.

La différence entre le crowdfunding et le crowdlending – table des matières :

- Crowdfunding – que signifie-t-il ?

- Crowdlending – qu’est-ce que c’est ?

- Financement par prêt – comment cela fonctionne-t-il ?

- Quels sont les avantages et les risques pour l’investisseur ?

- Plateformes de crowdlending

- Résumé

Crowdfunding – que signifie-t-il ?

Le crowdfunding est un type de financement dans lequel un individu ou une entreprise collecte des fonds avec l’aide d’un groupe de personnes (la soi-disant foule), qu’ils utilisent ensuite à des fins de leur choix. Cette méthode de financement est associée à un accès massif à Internet.

Le crowdfunding est un terme général qui décrit également le financement de groupe basé sur des préventes, des récompenses, des dons, des investissements ou du crowdlending (discuté aujourd’hui). Financer sa propre entreprise avec l’aide des utilisateurs se fait le plus souvent sur des plateformes en ligne spécialisées dans un type spécifique de crowdfunding.

Crowdlending – qu’est-ce que c’est ?

Le crowdlending est une combinaison de deux mots (crowd = foule et lending = prêt d’argent). Il permet à différentes entités de financer leurs projets et, grâce à de nombreux financeurs, de ne pas avoir à utiliser des prêts bancaires, car toutes les personnes ne remplissent pas toutes les conditions pour en obtenir un. Cela fonctionne différemment d’un prêt classique d’une institution financière ou de l’endettement d’un particulier. Contrairement à d’autres formes de crowdfunding, le crowdlending n’offre aucun avantage supplémentaire tel que des actions dans l’entreprise, divers bonus ou un produit fini. Dans ce modèle de financement, la seule chose que nous pouvons attendre est un taux de retour élevé sur le prêt accordé à la personne intéressée.

Financement par prêt – comment cela fonctionne-t-il ?

Tout le processus se déroule sur le site web entre des individus ou des entreprises qui souhaitent prendre un prêt et le donner. La première plateforme de ce type est la britannique “Zopa” (Zone d’Accord Possible). Son modèle commercial suppose que les personnes ayant des liquidités et des fonds disponibles peuvent les offrir à des personnes prêtes à utiliser l’argent à des fins précises. Grâce à de telles actions, il est possible de contourner les institutions financières traditionnelles.

Les personnes prêtes à prêter leurs fonds à d’autres doivent compter sur un certain type d’investissement, qui après un certain temps reviendra sous forme d’intérêts. Les parties impliquées sont l’emprunteur et l’investisseur. Cette forme de collecte de fonds n’a pas de limitations.

Les parties impliquées signent un contrat de prêt social entre elles, qui protège les deux parties de tout désagrément (de l’exigence immédiate de remboursement anticipé ou d’un changement illégal du taux d’intérêt), et en même temps protège l’investisseur du non-paiement du prêt par un emprunteur malhonnête.

Quels sont les avantages et les risques pour l’investisseur ?

L’avantage le plus évident de prêter à des parties intéressées est leur revenu d’intérêts subséquent. Cela se produit par le biais de sociétés de financement par prêt. L’investisseur reçoit des paiements mensuels d’intérêts et de principal, qu’il peut ensuite relouer pour augmenter ses revenus de prêt. Plus important encore, l’investisseur n’a pas à couvrir l’intégralité du prêt nécessaire comme promis par l’emprunteur, car cela consiste généralement en plusieurs prêts plus petits d’un grand groupe d’entrepreneurs. Ce qu’il convient également de garder à l’esprit est la préservation du capital. En règle générale, les montants d’investissement sont faibles, donc l’argent placé dans plusieurs prêts est plus sûr. Dans ce cas, le risque est plus faible et proportionnel à l’investissement réalisé.

Un investisseur a le choix entre 4 produits d’investissement en fonction de son désir de retour et de risque. L’emprunteur est mieux protégé sur les sites de crowdlending, mais pour les investisseurs, la situation est moins favorable. Ils prêtent leur propre argent à des inconnus sans aucune garantie de remboursement. À ce stade, il vaut la peine de regarder les solutions offertes par la plateforme qui médiatise ce processus et les mécanismes qu’elle adapte pour vérifier la crédibilité des deux parties. C’est important car toutes les parties ne décident pas des mêmes méthodes.

Plateformes de crowdlending

Le site pionnier de nature sociale est Zopa, fondé en 2005. Sur cette plateforme, les emprunteurs pouvaient demander des sommes comprises entre 1 000 £ et 25 000 £. Nous devrions ajouter ici que pour chaque transaction réussie, l’entreprise prend un pourcentage correspondant tout en en tirant des bénéfices. C’était le premier au monde à offrir du crowdfunding peer-to-peer. En quelques clics, les utilisateurs d’Internet du monde entier peuvent entrer dans le monde de l’investissement et gagner des intérêts en conséquence. L’idée du crowdlending permet aux petits investisseurs d’entrer sur un marché plutôt difficile, mais sans avoir à investir de grosses sommes d’argent.

Résumé

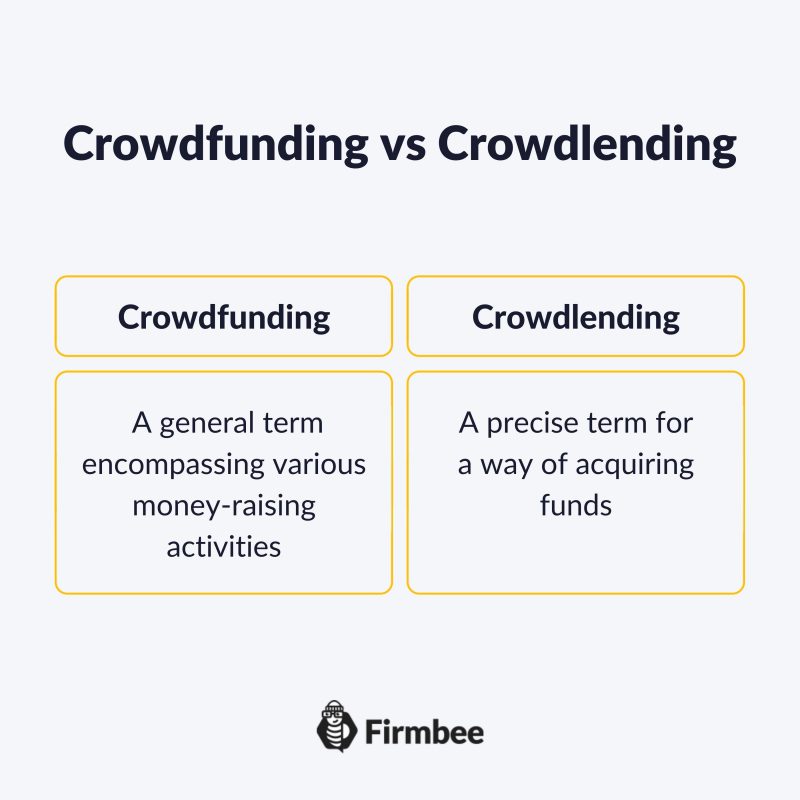

Le crowdfunding est un terme général englobant diverses activités de collecte de fonds, tandis que le crowdlending est le terme précis pour une manière d’acquérir des fonds. Les objectifs vont de l’organisation d’un mariage à l’achat d’une voiture de rêve ou à la croissance de sa propre entreprise. Quoi qu’il en soit, le crowdlending s’avère être une meilleure idée que d’emprunter à une banque pour améliorer des problèmes financiers. De plus, le crowdlending évite beaucoup de paperasse inutile et de complications sur le chemin de l’obtention de fonds.

Si vous aimez notre contenu, rejoignez notre communauté de abeilles occupées sur Facebook, Twitter, LinkedIn, Instagram, YouTube, Pinterest.

Andy Nichols

Un résolveur de problèmes avec 5 diplômes différents et des réserves infinies de motivation. Cela fait de lui un propriétaire et un gestionnaire d'entreprise parfait. Lorsqu'il recherche des employés et des partenaires, l'ouverture d'esprit et la curiosité du monde sont des qualités qu'il apprécie le plus.